相続税対策(節税)のためだけにアパート経営をすることが危険なわけ

”相続税対策にアパート・マンション/建物を建てよう” こんな言葉を見たり、聞いたりしたことはありませんか。これは、相続税の算出額が実勢価格と評価額で異なるため結果的に建物を建てたほうが相続税評価額が低くなるため不動産商品の売り文句としてよく使われている言葉です。

同じ価値の財産でも相続をするときに支払う税金を低くして得をする方がいいですよね

ですが、一つ落とし穴があります。

それは、相続対策のためだけに建物を建てることはかえって損をするということ。収益物件はやはり投資活動。収益を考えて建物を建てる必要があります。

本記事では、相続対策に建物を建てることによるメリットとデメリットを分かりやすく解説します。

目次

相続とは?

まずは、相続の基本を解説します。

相続とは、「亡くなった方が残したものや権利を次の世代に引き継ぐこと」です。

相続する人のことを「相続人」される人を「被相続人」と言います。

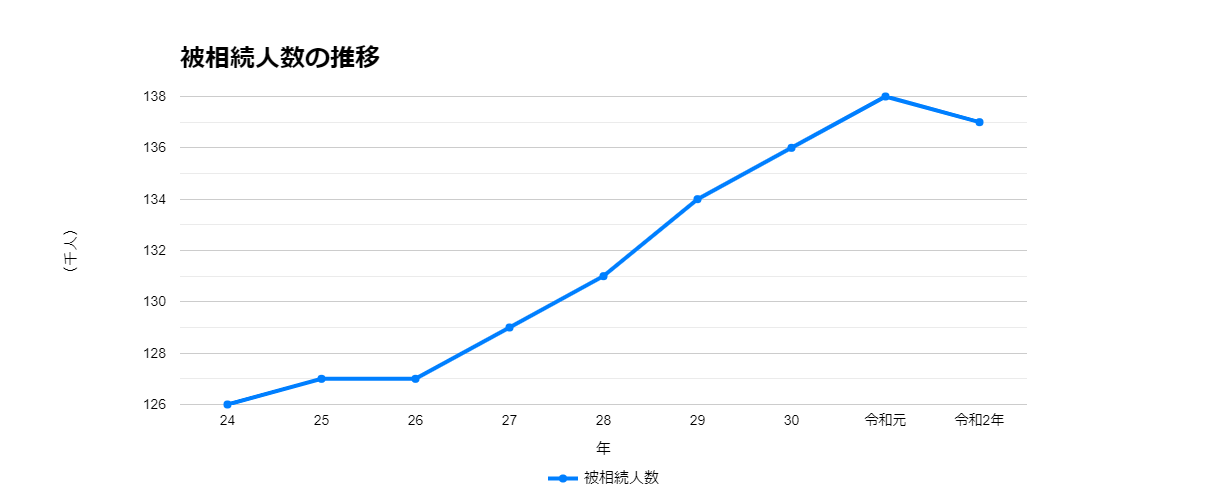

被相続人の数は下記の表のとおり令和2年では減少となっていますが、おおむね右肩上がりに増加がみられます。

相続の対象となるのは自分かもしれない、相続が起きた際に突然困らないようさわりだけでも知っておくことで気持ちに「ゆとり」ができますね。

相続の対象となるものは?

相続の対象となるものは

- 現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権

- 生前贈与を受け贈与税の納税猶予の特例を受けていた農地

- 非上場会社の株式、事業用資産

などこれ以外にも細かく多岐にわたります。

相続税はいつ・いくら課されるの?

相続税の申告期限は相続発生から10か月以内。この間に正しい金額を申告する必要があります。

相続税は、相続の対象となる資産の合計から控除額を引いた額に課されます。

この基礎控除額ですが、法定相続人の数でまた変わってきます。

ものすごく簡単に言うと、相続遺産が3,600万円以上の場合、相続税がかかります。

平成27年の法改正により、相続税の課税対象者が2倍に増えたと言われています。

控除や特例がさらにあるため、相続遺産が複雑になりそうな方は相続に詳しい税理士さんに相談することをおすすめします。

※税務相談をご希望の方は予約制でご相談を承っております。

相続税早見表

ご自身の立場に近い箇所を参考にご覧ください。

※皆様個々で内容が異なりますので簡易的な指標としてご利用ください。

| 配偶者がいる場合 | ||||

|---|---|---|---|---|

| 遺産額 | 配偶者 + 子1人 | 配偶者 + 子2人 | 配偶者 + 子3人 | 配偶者 + 子4人 |

| 4,000万円 | – | – | – | – |

| 5,000万円 | 40万円 | 10万円 | – | – |

| 6,000万円 | 90万円 | 60万円 | 30万円 | – |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 配偶者がいない場合 | ||||

|---|---|---|---|---|

| 遺産額 | 子1人 | 子2人 | 子3人 | 子4人 |

| 4,000万円 | 40万円 | – | – | – |

| 5,000万円 | 160万円 | 80万円 | 20万円 | – |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

現金、有価証券等の評価方法は?

現金、有価証券等の資産には評価額が計算され税額が決まります。

評価額とは、ものの価値を金額に表したものです。

ここでは「相続税対策にアパート・マンション/建物を建てよう」の理由を紐解くため土地、1棟の収益物件の場合評価額がどのように算出されるのか解説します。

①土地

土地の評価方法には、2つ方法があります。

①路線価方式:路線価格が定められている場合

②倍率方式:路線価が定められていない場合

②1棟の収益物件

収益物件では、A,土地の評価額+B,建物の評価額で足して評価額が出されます。

A:土地の評価額(路線価方式の場合)=(道路に対する1㎡あたりの価格×補正値×土地の面積)×(1-借地権割合)

(倍率方式の場合)=(土地の固定資産税評価額×一定の倍率)×(1-借地権割合)

評価額=固定資産税評価額×(1-借家権割合×借地権割合)

収益物件の場合、貸し出している状態(空室ではない状態)であると利用が制限されているとみなされます。

そのため相続税評価の際に借地権割合という形で税の軽減がされます。貸し出している面積が多いほど軽減率が大きくなるしくみです。

現金はそのまま税金がかけられますが、土地、建物には評価額というものが計算されます。この評価額は実勢価額(一般に出るときの金額)よりも約6〜8割ほど低くなります。

相続税対策に建物を建てるメリットは?

税金の基本がわかったところで、相続税対策に建物を建てるとなぜいいと言われるのかを簡単に解説します。

理由は3つです。

①現金を建物に変えることで相続税評価額を下げることができる

⇒これは上記の章。現金以外の評価額のところで解説している通りです。

②建てた収益物件から賃料収入が得られる

③金融機関等から借り入れをすることで保有資産からマイナス計上することができる

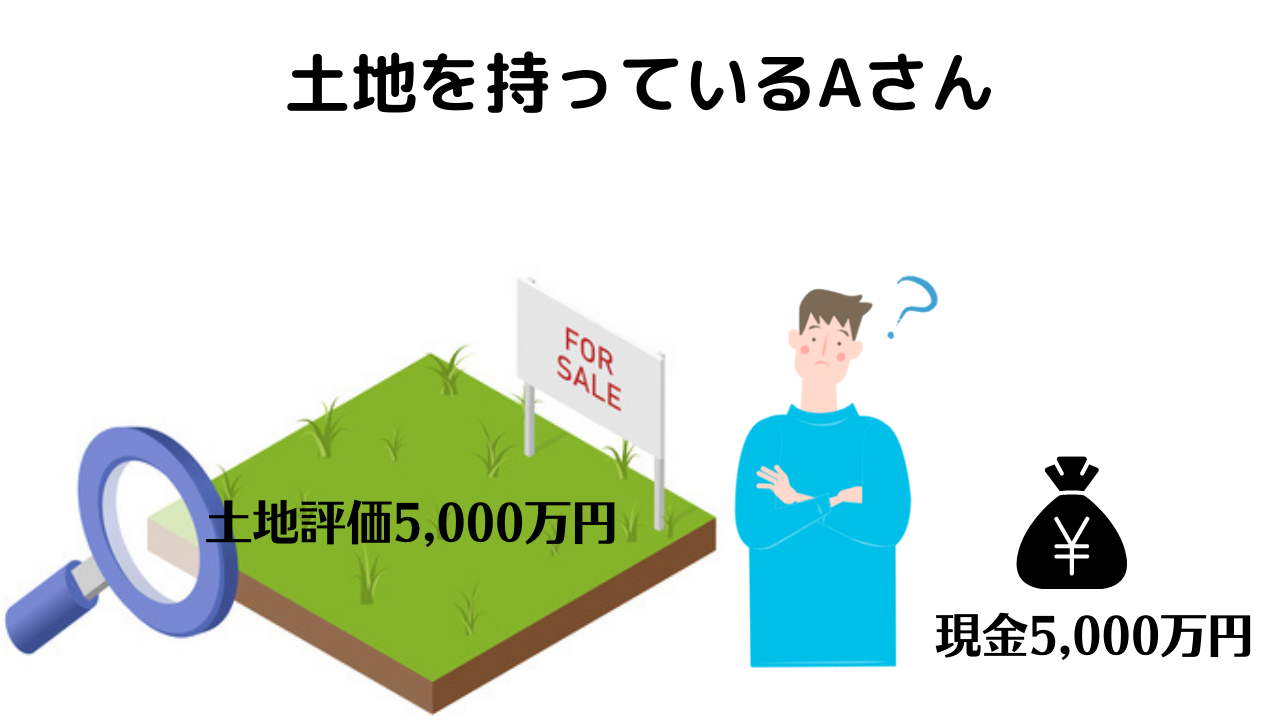

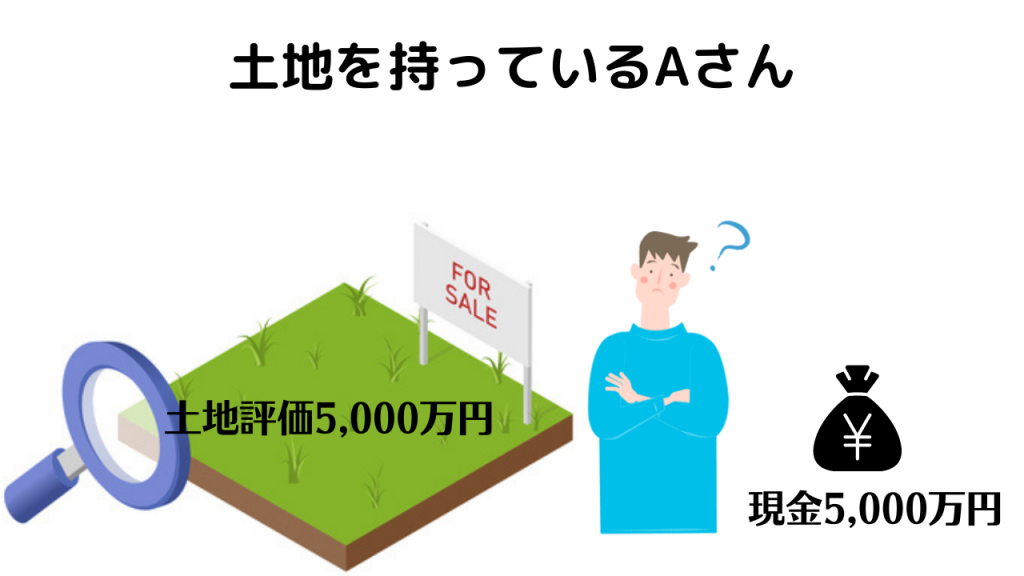

上記について、Aさんを例に解説します。

Q, 所有している土地に建物を建てた場合と、建物を建てずに土地を持っていた場合、どちらが良い結果になるでしょうか?[/word_balloon]

【前提】Aさんは、5000万円評価の土地を持っています。その他にも、5000万円の貯金(現金)を持っています。

Aさんは、5000万円評価の土地を活用し建物(収益物件)を建てることにしました。

建物を建てるのに5000万円かかります。このお金は金融機関から融資(お金を借りること)を受けます。

※現金5000万円は使いません。

上記により、評価額に変化が起きるため納付する相続税額が変わります。

どのような変化が起きるのでしょうか。

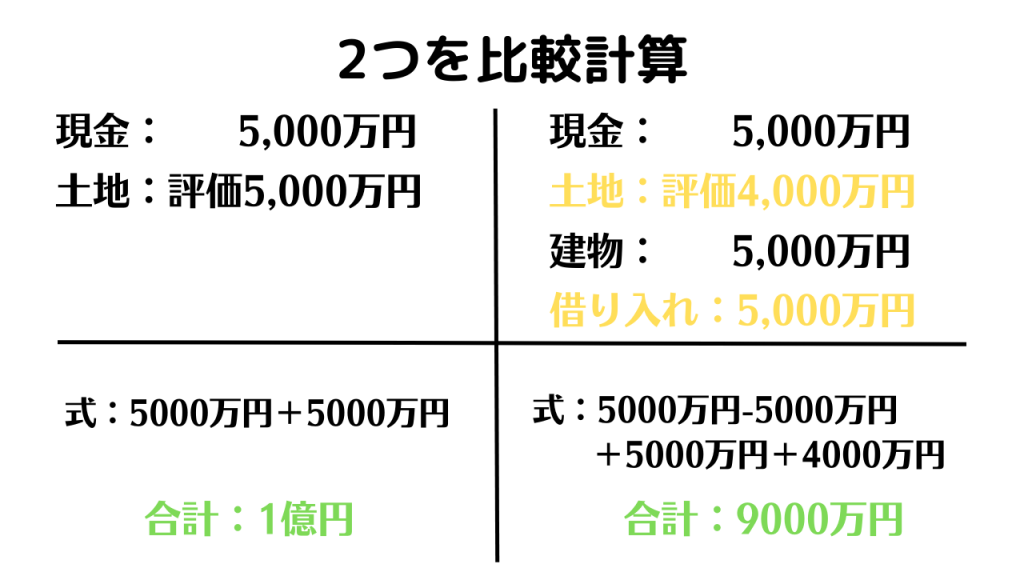

結果がこちらです。

①5000万円を借りて建てたので借金分の5000万円分は相続税額の計算上マイナスすることができます

②土地評価は特例を使い評価が4000万円に下がりました

※小規模宅地等の特例は相続発生時の状況に応じて適用されます

では、建物を建てた場合と建物を建てずに土地を持っていた場合、2つの課税対象額の計算をします。

比較すると建物を建て、実質的に建物の資産は増えましたが、借入をしたことで相続税評価額は変わりません。

さらに土地の上に収益物件を建てたことにより、借地権割合の軽減をい受け土地の評価は減り、結果的に相続税評価は下がることになります。

※この例では分かりやすく説明するために現金と建物以外の資産背景を考慮しませんでしたが、実際には相続されるものすべてを合計して相続税が計算されます。

この場合は、1000万円減となりましたがどの程度評価減するかは税理士に相談することでご自身の具体的な金額を把握することができます。

建物(収益物件)を建てるということはもう一つ大事なことがあります。

それが②建てた収益物件から賃料収入が得られること。ただ所有していても収益を生まない建物であれば、問題があります。

相続税対策に建物を建てるデメリット

では、相続した後までを想像してデメリットを考えてみましょう。

①空室の多い物件は労力がかかる

空室の多い物件は、入居付け(部屋に人が賃貸で住んでいる状態)に難があるパターンが多いです。

その理由は賃料が高すぎる、設備のクオリティが高すぎるor低すぎる、建物全体の維持管理メンテナンスが行き届いていない。など様々です。そのような物件は、次の世代に引き継いだ後相当な労力や金額をかけて需要のある物件に変えないと将来にわたって赤字になる可能性が高いです。

②メンテナンス費用は必ずかかる

既に所有している土地に建てた収益物件は土地代がかからず建物を現金に変えたからと言っても建てたら終わりではなく、メンテナンス費用が必ずかかります。

例えば、収益物件の退去の際にはすべての退去費用を入居者が払う訳ではなく入居期間や内容によって負担額が決められオーナー様側と入居者様側で負担する費用が発生します。

賃料収入が少ないと、メンテナンス費用をまかなうことが難しくなります。メンテナンスを怠ると居住環境が悪化、賃料が下がり空室も増える等、悪い循環に陥ります。最悪のパターンでは、自己資金からの持ち出しとなる場合も・・・。

③売りに出しても買い手がつきにくい

稼働率が高い(満室期間が長い)物件は、買い手がつきやすい傾向にあります。

空室だらけの建物は、成績が悪い物件とみなされ賃料収入を見込んで購入する人にとっては悪い物件となります。

特に買い手が金融機関からの借入を想定している場合、稼働率は金融機関の融資額に直接影響を与えるので注意が必要です。

不動産売買でも満室にしてから売りに出すと買い手がつき良い売買額で売りに出せるためできるだけ満室の状態にしてから売るといったことがされています。

④大規模修繕費用が支払えなくなる

代々受け継いだ土地を持ち続けつつうまく活用したい方は20年30年とその物件を所有することになります。

そんな方に発生するのが大規模修繕。外壁や塗装などのメンテナンス工事です。

この工事にも費用が掛かります。大規模修繕を見据えて賃料収入を確保しつつ資産運用してないと大規模修繕が行えず建物を賃貸に出せる状態で保つことができなくなります。

相続した後の世代が空室だらけの建物を手にした場合、満室に戻す精神的労力と金銭的労力がかかります。

つまり収益を生まない負の遺産を相続対策用に所有したとしたら次の世代はその物件をどうしたらいいのか分からず困ります。

そうなった場合、結果的に苦労する資産の引き継ぎが誕生してしまいます。

建物を建てる際に、税金のことだけではなく運用したときの将来まで見ることがとても大事です。

相続、その先の幸せを見据えて

「せっかく次の世代に受け継ぐ資産、困らない相続となってほしい!」

次の世代も困らない相続とは、次の世代に受け継いだ後も安定した収入を生み出し続けるものであるはず。

競争力のある設備と家賃で賃貸経営をすることは、需要と供給を徹底的に調査し分析することで初めて実現します。

私たちは、オーナー様の資産運用、賃貸住宅の管理、日々のメンテナンスを通して満室経営、利益率がきちんと出る商品をお届けしていきます。

「次の世代も自分も嬉しい」そんな稼働するこだわりぬいた建物の企画建築を通しオーナー様の笑顔を作りたいです。

同じ思いを持ち二人三脚で進めるオーナー様に出会えることを楽しみにしております。