いざと言う時に困らない為に〜相続税について一から解説②〜

相続をするとなると気になるのが相続税、いざ相続が発生しました!という時に冷静な対応ができるようにしたいですよね。

事前に少しでも知っておけば慌てずに構えることができます。

今回は、相続税のしくみ、計算方法や土地の税金算出基準についてご紹介致します。

相続税の基礎控除とは?

相続税は相続した人全員が課税されるわけではありません。

相続税の基礎控除という相続税がかかるかどうか判断する「ボーダーライン」があります。相続財産の総額が基礎控除額を下回っていると「相続税はかからない」となり納税は不要となります。

その基礎控除の金額ですが下記の計算式で計算します。

例えばお父さんが亡くなり、法定相続人がお母さんとお子さん一人の場合は、こうなります。

3000万円+600万円×2人=4200万円←基礎控除額

相続財産の総額に対し4200万円までは相続税はかかりません。

注意点としまして、2点あります。

①法定相続人の人数は相続を放棄した人がいる場合でも、その放棄は無かったものとして考えます。

②被相続人の養子も法定相続人の人数に含めることができますが、養子を含めて計算する場合には下記の制限が発生します。

- 被相続人に実子がいる場合→1人

- 被相続人に実子がいない場合→2人

また養子であっても以下に該当する場合は実子として計算します。

- 特別養子縁組として実子になった人

- 被相続人の配偶者の実子で被相続人の養子となった人

- 被相続人の実子もしくは養子またはその直系卑属が相続開始前に死亡、または相続権を失った為その人に代わって相続人となったその人の直系卑属(孫やひ孫)

相続税の計算方法は?

①以下の計算式で課税金額を割り出す

ここにも、注意点が2点あります。

1、債務・葬式の費用を差し引いた後の金額がマイナスとなった場合は0として、そこへ相続開始前3年以内に贈与された財産の価格を足す。

2、相続時精算課税制度とは父母・祖父母から子・孫への生前贈与について選択できる制度で2500万円の特別控除があります。

②課税遺産総額を計算する

先ほど出た課税金額から前述した基礎控除額を差し引いて課税遺産総額を算出します。

③相続税を計算

②で出た金額を法定相続分に従って取得したとすると、下記の表の税率をかけた金額が相続税の総額です。

(国税庁HPより)

土地はどのように評価するの?

相続財産に土地が含まれていた場合、その土地の価値を評価した「相続税評価額」を求める必要があります。

土地の「相続税評価額」を計算する方法は「路線価方式による評価」「倍率方式による評価」の2種類あり、どちらを適用するかはその土地の所在地によって決まっています。

路線価方式

路線価が定められている地域での評価方法です。路線価とは、その道路に面する標準的な土地の1平米あたりの価値を千円単位で表記しており1年に1度更新され、国税庁のホームページから確認可能です。

路線価方式による計算式は以下の通りです。

倍率方式

路線価が定められていない地域での評価方法で、固定資産税の評価額に規定の倍率をかけて評価額を算出する方法です。主に郊外の土地や、田畑、山林、原野などがこの方式になります。

倍率方式による計算式は以下の通りです。

建物はどのように評価するの?

建物は固定資産税における評価額がそのまま相続税の算出における評価額となります。固定資産税評価額は各市町村村役場(東京23区は区役所)で確認できます。

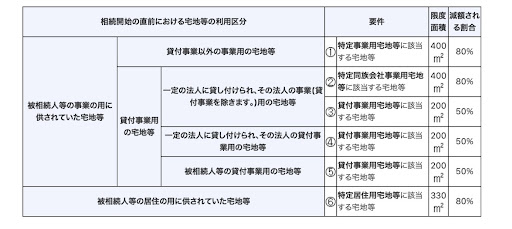

土地を相続したら使うべき特例

被相続人と一緒に住んでいた土地を相続した時330㎡までは80%減額出来る「小規模宅地等の特例」というものがあります。

適用できる土地は主に自宅の土地(特定居住用宅地等)、お店や工場などを営んでいた事業用の土地(特定事業用宅地等)、そして賃貸住宅や駐車場の土地(貸付事業用宅地等)です。それぞれ上限面積と減額割合が決まってます。

(国税庁HPより)

また自宅の土地と事業用の土地は特例を併用することもできます。また上限面積の範囲内なら組み合わせて適用させる事もできます。

(国税庁HPより)

仕組みを理解して対応しよう!

いかがでしたでしょうか?相続税について少しでも理解が深まれば幸いです。

税金の申告は個人で行う事が原則です。(申告納税制度)一見複雑な相続税ですが、仕組みを理解していれば頭を抱えるものではありません。

ただ判断が難しい財産がある場合や時間の制約があるなど個人の力では限界な事もありますので、その場合は速やかに専門家の力を借りることをお勧めします。