不動産の相続手続きはどのように行う?手続きの流れや必要書類を解説

目次

不動産を相続する際の手続きの流れ

遺言書を確認する

- 故人の自宅や重要書類を保管している場所を丁寧に探す

- 故人の親族・秘書・友人などが保管していないか確認する

- 公証役場に公正証書遺言がないか問い合わせる

- 法務局に遺言書保管制度を利用していないか問い合わせる

なお、公証役場や法務局で保管されていた遺言書以外は、裁判所へ提出して検認を受けなければ手続きを進められません。遺言書が見つからない場合は法定相続人全員で遺産分割協議を行い、遺産の分け方を話し合うことになります。ただし、遺産分割協議後に遺言書が見つかった場合はその遺言書の内容が優先されるため、協議の結果が無効となる場合がある点は覚えておきましょう。遺産分割協議を始める前に、できる限り早く遺言書を見つけておくことが重要です。

相続人を確定させる

財産目録を作る

| 預貯金 |

|

|---|---|

| 不動産 |

|

| 有価証券 |

|

| そのほか |

|

| 負債 |

|

財産目録の作成は義務ではないものの、相続財産の総額を正確に把握しておけば、後の遺産分割協議がスムーズに進みます。

遺産分割協議を行う

| 1 | 各相続人がどの財産をどのように相続するかを話し合う |

|---|---|

| 2 | 合意が得られたら、協議内容を明確に記載した遺産分割協議書を作成する |

| 3 | 相続人全員が遺産分割協議書に署名し、実印で押印する |

遺産分割協議そのものに期間制限はありません。しかし、民法改正により相続開始から10年が経過すると、特別受益と寄与分に関する主張ができなくなりました。また、不動産登記法の改正により、相続登記についても3年の期間制限が設けられています。相続税の申告期限(相続開始から10か月以内)があることも考慮すると、早めに協議を行ったほうがよいでしょう。

不動産の相続登記を行う

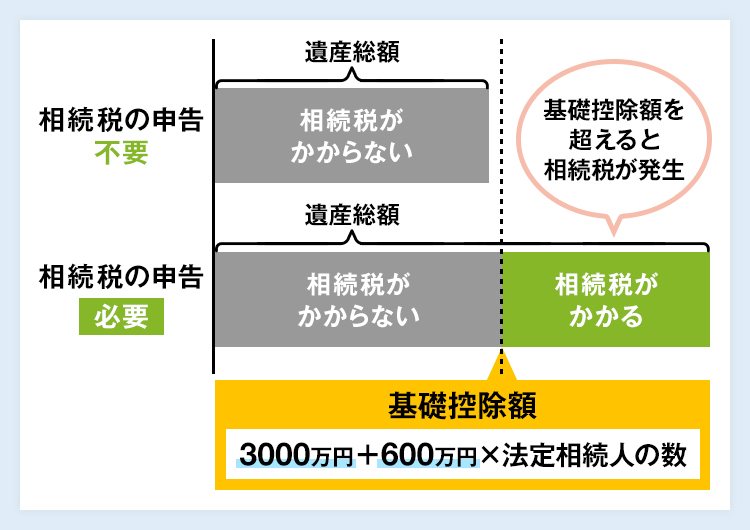

相続税の申告と納付を行う

| 1 | 個別の相続税を「課税遺産の取り分×税率-控除額」で出す |

|---|---|

| 2 | 個別の相続税合算して相続税の総額を出す |

| 3 | 相続税の総額を相続人ごとの相続割合で按分する |

相続税の速算表

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% ー 1,000万円超~3,000万円以下 15% 50万円 3,000万円超~5,000万円以下 20% 200万円 5,000万円超~1億円以下 30% 700万円 1億円超~2億円以下 40% 1,700万円 2億円超~3億円以下 45% 2,700万円 3億円超~6億円以下 50% 4,200万円 6億円超~ 55% 7,200万円

引用:国税庁「財産を相続したとき」引用日2024/05/29

相続税の申告・納付は、相続開始を知った日の翌日から数えて10か月以内に行わなければなりません。期限内に申告・納付を行わないと延滞税がかかることがあるため、早めの対応が必要です。

相続するときの不動産の分割方法

現物分割

【メリット】

- 相続手続きが比較的簡単になる

- 住み慣れた家で生活が続けられる

- 不動産をそのまま活用できる

【デメリット】

- 不公平感が生まれやすい

- 土地を分筆すると価値が下がるケースがある

- 遺産分割協議がまとまらない恐れがある

現物分割は相続手続きを簡素化できる一方で、公平性に欠けることがあり、相続人同士の対立を招くリスクもあります。そのため、ほかの相続財産と合わせて調整することが重要です。

代償分割

【メリット】

- ほかの相続人から不満が出にくい

- 土地・建物が分筆できない場合も公平に分けられる

- 相続人が家に住み続けられる

- 不動産の共有名義を避けられる

- 相続税を節税できる可能性がある

【デメリット】

- 不動産評価額を正確に出す必要がある

- 相続人に支払能力がなければ成立しない

- 代償金の算出方法でもめる可能性がある

代償分割は、公平性を保ちつつ特定の相続人が不動産を引き継ぐ方法として有効です。しかし、不動産の評価方法について合意を得られるかや、代償金の支払能力があるかが重要なポイントとなります。

換価分割

【メリット】

- 相続人全員が相続財産を受け取れる

- 分割に対する公平性が高い

- 相続人同士の対立を避けやすい

- 不動産を維持・管理する手間が省ける

【デメリット】

- 不動産の売却手続きに時間がかかる

- 市場の状況によっては、期待した金額で売却できない可能性がある

- 売却時に費用(仲介手数料・税金など)がかかる

- 相続人全員の合意が取れなければ売却できない

換価分割は、公平性を重視する際に有効な方法ですが、売却手続きや市場状況、売却費用の問題などが発生するケースがあります。そのため、相続人全員が納得できるような合意形成が重要です。

共有分割

【メリット】

- 不動産を物理的に分ける必要がなく、所有権を簡単に配分できる

- 不動産の価値が上がるまで待ってから売れる

【デメリット】

- 不動産の管理や処分にすべての共有者の同意が必要になる

- 共有者が所有分を勝手に売却することがある

- 共有者の一部が死亡すると、権利が複雑化する

- 共有状態のまま放置すると固定資産税の負担が増える

- 不動産の価値が下がりやすい

共有は一見公平な方法に見えますが、将来的な不動産の活用や売却が難しくなるケースが多いため、慎重に検討する必要があります。

不動産相続に必要な書類

遺産分割協議によって相続する場合

【被相続人に関する書類】

| 必要書類 | 入手先 | 解説 |

|---|---|---|

| 戸籍謄本(戸籍事項証明書) | 本籍地の市区町村(郵送でも入手可) | 出生から死亡までのすべての戸籍・除籍謄本が必要となる |

| 除籍謄本 | ||

| 改製原戸籍 | ||

| 住民票の除票 | 住所地の市区町村 | 死亡時の住所と、登記簿上の住所が異なる場合に必要となる(本籍地の市区町村で入手できる戸籍の附票でも可) |

【法定相続人に関する書類】

| 必要書類 | 入手先 | 解説 |

|---|---|---|

| 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | 被相続人の死亡日以降に発行されたもの(最新のもののみでよい) |

| 印鑑証明書 | 住所地の市区町村 | 遺産分割協議書に押印された印鑑の証明書(相続人全員分が必要となる) |

| 固定資産課税明細書 | 不動産のある市区町村 | 登記申請をする年度のものが必要となる(毎年4月ごろに送付される) |

| 遺産分割協議書 | 法定相続人が作成 | 相続人全員の合意内容を記載する |

【新しい所有者に関する書類】

| 必要書類 | 入手先 | 解説 |

|---|---|---|

| 住民票 | 住所地の市区町村 | 法定相続人のうち、新しく所有者になる方が必要になる |

| 登記申請書 | 新しい所有者が作成 | 相続登記申請の際に必要となる(法務局・法務局のホームページのひな型を参考に作成する) |

| 相続関係説明図 | 新しい所有者または代理人が作成 | 戸籍・除籍謄本(抄本)の原本の還付を希望する場合に必要となる |

| 委任状 | 新しい所有者と代理人が作成 | 代理人による申請の場合に必要となる |

法定相続分を相続する場合

【被相続人に関する書類】

- 戸籍謄本(戸籍事項証明書)

- 除籍謄本

- 改製原戸籍

- 住民票の除票または戸籍の附票

【法定相続人に関する書類】

- 戸籍謄本(抄本)(戸籍事項証明書)

- 固定資産課税明細書

- 住民票

【新しい所有者に関する書類】

- 登記申請書

- 委任状

- 相続関係説明図

遺言書がある場合

【被相続人に関する書類】

- 戸籍謄本(戸籍事項証明書)

- 除籍謄本

- 改製原戸籍

- 住民票の除票または戸籍の附票

【新しい所有者に関する書類】

- 戸籍謄本(抄本)(戸籍事項証明書)

- 固定資産課税明細書

- 住民票

- 登記申請書

- 委任状

- 相続関係説明図

また、上記に加えて以下いずれかの書類も必須です。

| 必要書類 | 入手先 | 解説 |

|---|---|---|

| 自筆証書遺言 | 法務局 | 法務局に保管されている場合は、「遺言書情報証明書」が必要となる |

| 自宅など | 家庭裁判所での検認が必要となる | |

| 秘密証書遺言 | 自宅など | |

| 公正証書遺言 | 公証役場 | 家庭裁判所で検認しなくてよい |

なお、以上で紹介した書類は、法定相続人が相続することを想定しています。法定相続人以外が不動産を相続する場合は、ほかの書類や手続きが必要になる場合もあるため注意が必要です。

出典:法務局「相続による所有権の登記の申請に必要な書類とその入手先等」

出典:法務局 自筆証書遺言書保管制度「05 証明書について」

出典:日本公証人連合会「遺言」

不動産相続手続きにかかる費用は?

登録免許税

固定資産税評価額は、固定資産課税明細書に記載されています。以下の条件いずれかに当たる場合、登録免許税の免税措置の対象です。

- 相続により土地を取得した方が相続登記せず死亡した場合

- 評価額が100万円以下の土地について相続登記をする場合

- 表題部所有者のみが登記された評価額100万円以下の土地について相続人名義で所有権保存登記をする場合

ただし、免税措置は土地の相続登記に限られ、建物の相続には適用されません。また、これらの免税措置の適用期限は2025年3月31日までです。

書類の取得費用

| 必要書類 | 費用(1通当たり) |

|---|---|

| 戸籍謄本(戸籍事項証明書) | 450円 |

| 除籍謄本 | 750円 |

| 改製原戸籍 | 750円 |

| 住民票の除票 | 300~400円 |

| 住民票 | 300~400円 |

| 固定資産評価証明書 | 200円~400円 |

| 印鑑証明書 | 200~400円 |

| 登記事項証明書 | 600円(オンライン請求の場合500円) |

| 名寄帳 | 200円~400円 |

いずれも、各市区町村役場や法務局での発行手数料として必要です。相続人が多い場合や、被相続人が転籍を繰り返していた場合などは取得する書類の通数が増えるため、費用も増加します。遠方の場合は、交通費や郵便代も別途必要です。

司法書士報酬

| 相続登記のみ | 3万~10万円程度 |

|---|---|

| 相続人調査や戸籍の取り寄せ、遺産分割協議書の作成を含めた一式 | 7万~30万円程度 |

司法書士の報酬は自由化されており、事務所ごとに異なります。不動産の数や相続人の数によっても費用は変動するため、依頼前に報酬規程表を確認し、見積もりを取りましょう。

まとめ

この記事の監修者

白坂 大介

保有資格:2級ファイナンシャル・プランニング技能士 | 宅地建物取引士 | 住宅ローンアドバイザー | 証券外務員1種

- 2004年

- ハウスメーカーへ入社

- 2008年

- ファイナンシャルプランナー取得

- 2009年

- 総合保険代理店へ入社

- 2010年

- FP Office Shirasaka 開業

- 2013年

- ジョインコントラスト株式会社 設立