元利均等返済と元金均等返済の違いとは?メリット・デメリットをわかりやすく解説!

金融機関からの融資を受けずに不動産投資を始める方は少ないかと思います。

どのように融資を受けるか決める際には、返済方法まで考えなければなりません。

返済方法は、元利均等返済と元金均等返済の2種類です。

どちらが良いかは、事業計画や資金計画で異なります。

本記事では、メリット・デメリットを比較しながら、返済方法ごとの特徴をわかりやすく解説します。

元利均等返済と元金均等返済とは?メリット・デメリットを比較

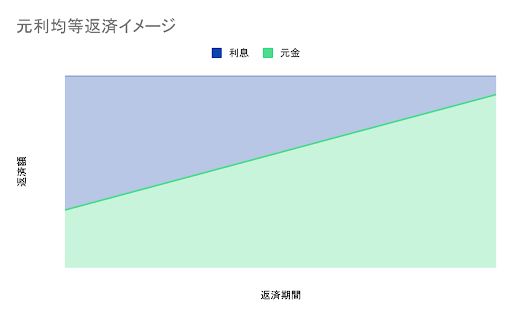

元利均等返済は、毎月の返済額(元金+利息)が一定の返済方法です。

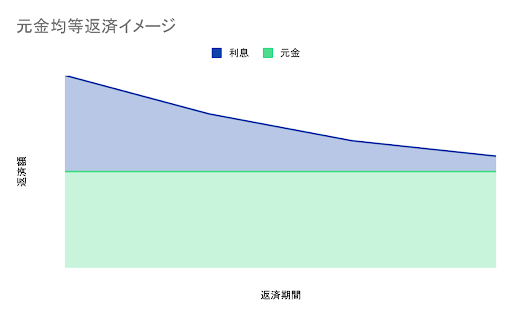

元金均等返済は、毎月支払う元金を一定にし、ローン残高に応じた利息と合わせて返済する方法です。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 |

|

|

| 元金均等返済 |

|

|

元金均等返済は、金融機関によっては扱いがないこともあります。

下記は、2つの返済方法の同じ月の返済額と借入残高のシミュレーションです。

表を見比べると2つの借り入れ方法の特徴が見えてきます。

借入額5,000万円、固定金利年3.0%、返済期間30年でシミュレーションしました。

| 元利均等返済 | |||

|---|---|---|---|

| 返済額 | 内訳 | ||

| 元金 | 利息 | ||

| 1年目(12回目) | 210,802円 | 88,192円 | 122,610円 |

| 3年目(36回目) | 93,638円 | 117,164円 | |

| 5年目(60回目) | 99,421円 | 111,381円 | |

| 10年目(120回目) | 115,489円 | 95,313円 | |

| 20年目(240回目) | 155,836円 | 54,966円 | |

| 25年目(300回目) | 181,021円 | 29,781円 | |

| 返済総額 | 75,888,720円 | ||

| 元金均等返済 | |||

|---|---|---|---|

| 返済額 | 内訳 | ||

| 元金 | 利息 | ||

| 1年目(12回目) | 260,069円 | 138,888円 | 121,180円 |

| 3年目(36回目) | 251,736円 | 112,847円 | |

| 5年目(60回目) | 243,403円 | 104,514円 | |

| 10年目(120回目) | 222,569円 | 83,680円 | |

| 20年目(240回目) | 180,903円 | 42,014円 | |

| 25年目(300回目) | 160,069円 | ||

| 返済総額 | 72,562,500円 | ||

返済方法の選び方。どちらがおすすめ?

シミュレーションで1回あたりの返済額を確認し、家賃収入の範囲内で返済できるか考えた上で選ぶことが大切です。

満室が前提で事業計画を立てると、空室ができた時に持ち出ししなければならないこともあります。

事業計画と資金計画を精査し、返済を加味しても赤字になるリスクの小さい方法を選択してください。

特徴が違えば、返済の仕方の向き・不向きも異なります。

メリットとデメリットから、2つの方法のおすすめの人が見えてきました。

元利均等返済がおすすめの人

- ・不動産経営に慣れていない方

(毎月の返済額が一定で資金計画を立てやすいから)

元金均等返済がおすすめの人

- ・既に不動産投資で収益を上げている方

(不動産投資の資金が用意できている状態で、返済額が多くても返済できると見なされるため) - ・借入額の少ない方

(返済を始めたばかりで返済負担が重くても、家賃収入から返済できる可能性が高いから)

投資用物件に住宅ローンは使える?不動産投資ローンとの違いは?

物件の購入と聞いて、住宅ローンを思い浮かべる方は多いのではないでしょうか。

投資用の不動産購入でも住宅ローンを使えるか気になる方もいるかと思います。

結論から言うと、投資用の物件に住宅ローンは利用できません。

理由は2つあります。

- 住宅ローンの目的は契約者本人が住む住宅の購入・増改築だから

- 契約者が住むための不動産と事業用の不動産では返済不能となるリスクが違うから

住宅ローンは、個人の収入が返済に充てられます。

一方、不動産投資ローンは家賃収入から返済します。

金融機関はリスクに応じて金融商品を作り、それぞれに合わせて融資の審査を行っています。

下記、住宅ローンと不動産投資ローンの違いをまとめました。

| 住宅ローン | 不動産投資ローン | |

|---|---|---|

| 借入目的 | 借入する本人が住む住宅の購入・増改築 | 収益物件の購入 |

| 返済原資 | 給与収入 | 家賃収入 |

| 融資の審査基準 | 個人の属性(年収、勤続年数、貯蓄額、他社の借入の有無・金額、金融事故の有無など) | 個人の属性+物件の収益性(エリア、築年数、家賃設定、過去の売買履歴など) |

| 年齢の上限 | 65~70歳未満ほど | 70歳以上も借入できる場合がある |

年齢の上限が異なるのは、返済原資の違いによるものです。

金利、融資金額、法人契約可否にも違いがあります。

金利・融資金額共に、不動産投資ローンは住宅ローンより高いです。

リスクが大きいこと、事業のための不動産であるためです。

不動産投資ローンなら法人名義で契約できますが、住宅ローンはできません。

契約者本人が住むことを想定しているためです。

住宅ローンを投資用の不動産に使ったことが金融機関に知られると、一括返済を求められます。

不正利用で信用度は下がるので、他のローンを組めないなどの影響もあります。

できない場合、借り換えで対応してもらえることもありますが、金利は高めに設定されます。

また、既存のアパートローンの借り換えを行うとその金融機関との関係が悪くなり今後取引が難しくなる可能性が高いので十分検討したうえの最終手段としたほうが良いでしょう。

リスクの小さい返済方法を選びましょう

元利均等返済と元金均等返済は、返済の仕組みの違いから、おすすめの方法は人によって異なります。

無理なく返済するコツは、両者のメリット・デメリットを比べながら、事業・資金計画に適したものを選ぶことです。

シミュレーションのチェックも欠かせません。

本記事で、不動産経営で大切な知識が増えていたらうれしいです。

弊社では、建築段階から満室経営への戦略を行い適性な建築費でオーナー様へ資金計画をご提案いたします。