団体信用生命保険とは?仕組み・生命保険との違いをわかりやすく解説します

不動産投資をしている方の中には、アパートローンの契約時に団体信用生命保険に加入した方もいらっしゃるのではないでしょうか。

団体信用生命保険(団信)は、仕組みから生命保険の代わりになると言われています。

しかし、団信に加入するために賃貸経営を始めるのは、おすすめできません。

理由と共に、団信の保険金が支払われる仕組み、特徴などをわかりやすく解説します。

目次

団体信用生命保険(団信)とは?

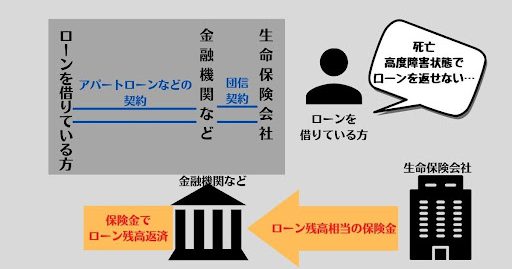

不動産所有者が、住宅ローンやアパートローンの返済中に死亡・高度障害状態となった時、ローンの残高がゼロになる保険です。

下記いずれかに該当する状態を、高度障害状態と見なします。

- 両目の視力を完全に失った

- 言語・咀嚼機能を完全に失った

- 中枢神経系・精神または胸腹部臓器に、生涯にわたり介護が必要なほどの障害が残った

- 両腕とも手首から先を失った、完全に動かない、自力で動かせない

- 両足とも足首から先を失った、完全に動かない、自力で動かせない

- 片手の手首から先を失うと共に、片足の足首から先を失う、完全に動かない、自力で動かせない

- 片手の手首から先を失った、完全に動かない、自力で動かせないと共に、片足の足首から先を失った

アパートローンの契約・借り換え時、団信に加入します。

ローン契約後に加入できる保険はほとんどありません。

金融機関・保証会社=保険契約者または保険金受取人、生命保険会社=保険者とし、契約関係は金融機関などと生命保険会社との間にあります。

金融機関から融資を受ける方は、被保険者です。

団信の保険料は、ローンに含まれています。

つまり、ローン利用者は、一般的な生命保険のように保険料を支払う必要がないということです。

※ただし、特約付きの保険は、金利が上乗せされます。

特約を付けると、三大疾病(がん・急性心筋梗塞・脳卒中)でローンの返済ができなくなった、要介護になった時などに供えられます。

団信のメリットとデメリット

| メリット | デメリット |

|---|---|

借金のない物件を残せます。

|

保険金の分、金利が高く設定されるためです。

団信の加入には、健康状態の告知が必要です。 |

生命保険との違い

| 団信 | 生命保険 | |

|---|---|---|

| 保険料 | 年齢に関係なく金利は変わらない | 加入時の年齢が高いほど高くなる |

| 保険金 | 年月と共に減る(保険金=ローン残高相当のためです。) | 契約時に定めた金額が支払われる

※一括・月払いなど受け取り方は選べます。 |

| 生命保険料控除 | ナシ | アリ |

| 保障 | ローン完済と同時に終了 | 生命保険は契約期間中

たとえば終身保険なら、生涯保障されるということです。 |

特約ナシの団信だと、ローン残高相当の保険金が支払われるだけです。

通院費やがん治療などをカバーするのには、生命保険が役立ちます。

団信で特約付きの保険にすると、生命保険と保障範囲が重なる可能性があります。

特約を付けることを検討するなら、加入している生命保険の見直しをおすすめします。

団信を生命保険の代わりにするために不動産投資を始めてもいい?

結論から申し上げますと、おすすめできません。

死亡・高度障害状態で保険金が支払われる、健康状態によっては加入できないなど、団信と生命保険で共通点があるのは事実です。

生命保険に近い保障内容の特約もあります。

元々、収益用物件の取得時に融資を受けると同時に団信を考えていたのなら、もちろん問題ありません。

推奨できないのは、団信に加入することを目的に不動産投資を始めることです。

株式投資など他の投資と違い、保険に加入できるのは不動産投資の大きなメリットです。

しかし、修繕などの手間・支出がかかる、空室で家賃収入が入らないリスクなどがあります。

不動産投資のさまざまなリスクを許容しながら最小限に抑えられるノウハウを学んでから始めるのが理想です。

融資を受けて不動産投資を始めるなら団信の検討を

オーナー様に万が一のことがあると、ローンの返済が大変です。

団信に加入していれば、生命保険会社からの保険金でローン残高が返済されます。

金融機関によって加入条件や保険金を受け取れる条件などは異なるので、加入する前に内容をご確認ください。