アパート経営で相続対策ができる理由は?リスクやメリットも解説

2015年に相続税法が改正されたことにより、相続税が課税される人が増えました。アパート経営は、相続税節税の手段の1つです。不動産は現金よりも相続税評価額が低くなるため、現金を相続するよりも相続税負担を抑えられます。

一方で、アパート経営は素人が1人で行うには難易度が高く、一定のリスクもあるので、事前のリサーチや学習が必要です。

この記事では、相続税対策でアパート経営を行うメリット、リスクや注意点などについて、詳しく解説します。

アパート経営は相続対策になる?

日本の相続税は、2015年に税率と基礎控除額が変更されたことで負担が大きくなっており、アパート経営をはじめとした相続税の節税対策が注目されています。

相続税率は取得金額によって異なりますが、最も税率が高くなるケースでは55%の税率が適用されます。

また、税制改正により相続税の基礎控除額も下記のように引き下げられています。

【改正前】

5,000万円+法定相続人数×1,000万円

【改正後】

3,000万円+法定相続人数×600万円

出典:国税庁「相続税」

この変更により、たとえば子ども2人を含む4人家族で親の1人が亡くなった場合、以前は8,000万円まで非課税でしたが、現在は4,800万円までとなり、相続税が課税されてしまいます。そのため、アパート経営やマンション経営などを行い、相続税負担をできるだけ減らす工夫が必要です。アパート経営は、相続税評価額を抑えられたり、相続税の支払いに備えて家賃収入を得たりできるため、相続税を軽減するための対策として有効です。

アパート経営で相続税対策ができる理由

アパート経営が相続税対策となる理由は、大きく分けて4点あります。「相続税評価額」「小規模宅地等の特例」など、ここでは税の計算や制度にかかわる用語も含めて解説します。

現金よりも相続税評価額が低くなるため

アパート経営が相続税の節税対策となる大きな理由は、相続税の評価額が市場価値よりも通常低く設定されるためです。現金の場合は、1,000万円の定期預金を相続すると相続財産は1,000万円と評価され、その額に基づいて相続税が課税されます。しかし、不動産の場合は評価方法が異なります。

相続税評価額において、土地の評価はおおむね公示地価の80%、建物の評価は固定資産税評価額で行われます。現金で持つよりも相続税評価額が下がり、大きな節税効果が期待できます。

小規模宅地等の特例が適用されるため

小規模宅地等の特例とは、相続税の計算において、一定の条件を満たす宅地の評価額を減額する制度です。小規模宅地等の特例は、相続や遺贈によって取得した宅地が、相続開始の直前に被相続人やその親族が居住または事業の用途で使用していた場合に適用されます。

アパートの場合は、被相続人等が事業用として使用していた宅地であれば、一定の限度面積(例:貸付事業用の宅地等で200平方メートルなど)までの部分について、80%や50%などの割合で減額されます。具体的には、宅地が特定居住用宅地等に該当するのか、特定事業用等宅地等に該当するのかなど、要件に応じて限度面積が異なり、減額される割合もそれに応じて定められています。

ただし、小規模宅地等の特例は、相続開始前3年以内に贈与により取得した宅地には適用されません。また、建物または構築物の敷地用に供されている宅地に限定されるため、農地や採草放牧地などは除外されます。

債務控除が適用されるため

債務控除とは、相続税を計算する際に遺産総額から差し引ける「被相続人が死亡時に負っていた債務(マイナスの財産)」のことです。この債務には、被相続人が生前に借り入れた金額や未払い金額などが含まれます。たとえば、被相続人が死亡した際に残されたアパートローンも、債務控除の対象です。

債務控除により、実際に相続する遺産の価値からローン残高を差し引けるので、相続税の課税基準額が減少し、結果的に支払う相続税額も低くなります。不動産ローンなど大きな債務がある場合は、相続税の負担を大幅に軽減する効果が期待できます。

ただし、債務控除があるからといって計画性のない借金は避けましょう。また住宅ローンで団信に加入している場合は、団信により完済されるため債務控除の対象外となります。

家賃収入が得られるため

不動産は、景気の変動に強く、不景気時でも収入が激減しにくい点が特徴です。家賃収入から経費を差し引いた後の所得から固定資産税などの税金を引いたものが手取り収入であり、相続税に備えるための重要な資源となり得ます。

アパート経営の収入を安定させられれば、相続税対策だけでなく、中長期的な資産運用としても活用できます。

相続対策でアパート経営を行うリスク

アパート経営は、相続税対策の手段として有効です。しかし、アパート経営には当然リスクも存在するため、安易に実施すると痛手を負う場合もあります。アパート経営をするにあたって、知っておくべきリスクについて紹介します。

賃貸経営に失敗する

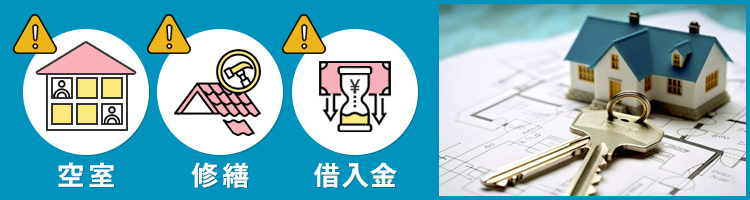

アパート経営は、ビジネスの1つであり、成功する可能性も失敗する可能性もあります。相続税対策として有効ですが、以下のようなリスクがあることを知っておきましょう。

・空室リスク

物件の築年数が経過したり、周辺に新しい物件が増えたりして空室が発生すると、その分の家賃収入は得られません。空室が続くのであれば、家賃設定を下げざるを得ないケースもあります。

・修繕リスク

アパートの運営には定期的な小規模修繕から大規模な修繕まで、さまざまな維持管理費用がかかります。修繕費用は予想外に高額になることもあるため、十分な資金計画が必要です。

・借入金による負担

アパートの購入に借入金を使用している場合、収支がうまくいっていないと、ローン返済など資金繰りに苦しむリスクがあります。

これらのリスクを軽減するためは、事前の市場調査、適切な資金計画、物件の魅力を維持し向上させるための戦略が必要です。

不動産価格が値下がりする

アパート経営を行う際には、不動産価格の値下がりリスクを十分に理解し、適切な物件選びと資金計画を立てましょう。

人口減少や少子高齢化の影響で、今後不動産の価値が下落する可能性が指摘されています。不動産価格は市場の相場によって上下します。家賃には価格の硬直性があり、大きな変動は少ないことが特徴ですが、必ずしも不動産価格が下がらないわけではありません。

不動産価格の下落リスクに備えるためにも、物件をなるべく適正価格で購入しましょう。適正価格か、あるいはそれ以下で物件を購入すれば、市場が変動しても含み損を抑えられます。また不動産価格が下落しても、キャッシュフローが維持しやすい物件を選ぶことも重要です。キャッシュフローがうまく回っていれば、物件を長期間保有することで残債が減り、物件価格の変動に関係なく売却が可能になります。

相続人の間でトラブルになる

相続においては、複数の相続人が関わることが多いです。その際、物理的に分けにくいアパートのような不動産の相続では、さまざまなトラブルが生じる可能性があります。

| トラブルの例(1) |

|---|

| アパートを複数人で相続する際には共有名義となるため、修繕や売却などの決定に全員の同意が必要となり、相続人の意見が分かれることが多々あります。また共有名義の不動産を売却・処分する際には、名義人全員の同意が求められ、名義人の1人が亡くなるとその親族がアパートを相続し、相続人の関係はさらに複雑化してしまいます。 |

| トラブルの例(2) |

|---|

| 相続人の間で特に多いトラブルが、アパートの評価額についてです。たとえば兄弟でアパートを相続する場合、アパートの評価額をどのように扱うかで意見が分かれることがあります。評価額の違いにより実質的な財産の分配が変わることから、トラブルにつながる傾向にあります。 |

| トラブルの例(3) |

|---|

| アパートの運営についても、維持管理の責任や運営方針に関して相続人の間で意見が分かれることがあります。 |

アパートの相続は複雑であり、評価額の決定や共有名義の問題など、さまざまなトラブルが生じる恐れがあります。相続前に解決策について相続人同士でしっかりと話し合い、可能な限りトラブルを防ぐ準備をすることが大切です。

諸経費や税金がかかる

アパート運営には、以下のようにさまざまな経費が必要です。

- 管理費

- 修繕費

- ローンの返済

- 入居者募集にかかる諸費用

- 原状回復費

- 固定資産税/都市計画税

アパートの管理を専門の管理会社に委託した場合に発生する管理委託費は、家賃収入の一定割合で計算されることが多く、一般的には家賃収入の5%程度と言われています。日々の運営に関する手間は省けますが、その分のコストがかかるのがデメリットです。

また、建物は時間の経過とともに劣化するため、小規模修繕から大規模修繕まで、定期的な修繕が必要になります。将来の修繕費用に備えて、早い段階から積立てをしておきしょう。

不動産を所有すると、固定資産税や都市計画税もかかります。固定資産税は不動産の所有者が支払う税金で、不動産の評価額に基づいて計算されます。都市計画税は、都市計画に必要な費用を賄うための税金であり、固定資産税と合わせて支払うことが一般的です。

アパート経営の利益を最大化するためにも、諸経費や税金は計画的に管理することが大切です。

売却に時間がかかる

アパートを売却する際には、すぐに売却が完了するわけではありません。アパートの売却には一定のプロセスを踏む必要があり、準備から完了までには数か月かかります。具体的には、価格査定、媒介契約の締結、売却活動の開始から引き渡しまで、平均6か月程度の期間がかかるでしょう。

アパートに入居者がいる場合は、オーナーチェンジ物件として売り出せますが、これにはメリットとデメリットがあります。メリットは家賃収入が保証され買い手を見つけやすいこと、デメリットは売却前の内覧が実施できず隠れた瑕疵に関するクレームが生じるリスクがあることです。

また、アパートに住宅ローンが残っている場合、売却金でローンを返済することも可能です。しかし、売却金が住宅ローンの返済額をカバーしきれない場合は、自己資金で不足分を補う必要があります。

売却を考えた際には、事前に十分な時間を見込んで計画を立てることが大切です。不動産仲介会社に相談すると、アパートを査定してもらったり、売却時期や価格設定に関して適切なアドバイスがもらえたりできるのでおすすめです。

アパート経営を行うときの注意点

相続対策としてアパート経営を行う際は、特に初心者の場合、いくつかの注意点を押さえる必要があります。アパート経営に失敗しないためにも、特に以下4つの注意点を押さえましょう。

賃貸需要を見極める

相続対策としてアパート経営を検討する際、賃貸需要の見極めは非常に重要です。賃貸需要のない地域で建築されたアパートは、当然入居者を集めるのが困難です。最終的には収益を得られず、借入金の返済だけが残るリスクがあります。

賃貸需要を見極めるためには、アパートを建築、もしくは購入予定の地域における、賃貸市場の需要と供給を正確に把握することが必要です。信頼できる不動産業者や税理士など専門家に話を聞き、提案された収支計画の妥当性や実現可能性をしっかりと精査しましょう。

また近年、賃貸需要の見込みが薄いにもかかわらず、強引な営業でアパートを建築させるような事例が発生しています。一括借上げやサブリースなどを強引に勧め、土地所有者から建築の同意を得ることがあるので、注意してください。

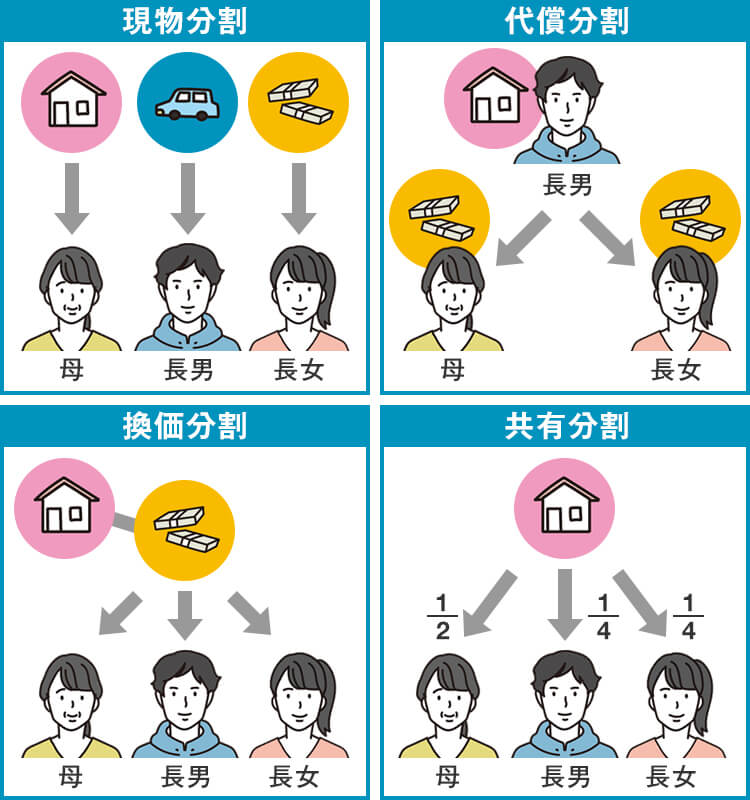

分割方針を決めておく

相続対策としてアパート経営を行う際、不動産の分割方針を決定しておくことも重要です。不動産は現金のように細かく分割できないため、相続人の間で分割方法を決めなければなりません。分割方法には現物分割、代償分割、換価分割、共有分割の4種類があります。

- 現物分割:特定の相続人が不動産をそのまま引き継ぐ方法

- 代償分割:不動産を取得した相続人が他の相続人に代償金を支払う方法

- 換価分割:不動産を売却して売却金を分配する方法

- 共有分割:相続人全員で不動産を共有する方法です

これらの方法を適切に選択し、相続人の間で合意することで、相続によるトラブルを避けられます。

アパートローンは適切な返済期間で組む

相続対策としてアパート経営を行う際は、アパートローンの融資期間を考慮しましょう。アパートローンは借りる方の年齢や自己資金、アパートの築年数や劣化対策等級・耐久性能等級などさまざまな要件によって金融機関が審査し、可否が決まります。

アパートローンの返済期間の目安の1つとして、アパートの法定耐用年数が挙げられます。

法定耐用年数は建物の構造によって異なり、たとえば木造で22年、鉄骨造で19年から34年、鉄筋コンクリート造で47年となっています。法定耐用年数は、税法上で建物が持つ価値の持続期間を示しており、返済期間は法定耐用年数以内で設定されることが一般的です。

| 建物構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 骨格材の厚みが3mm以下の鉄骨造 | 19年 |

| 骨格材の厚みが3mm超4mm以下の鉄骨造 | 27年 |

| 骨格材の厚みが4mm超の鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

ただし耐用年数が長くても、借りる方の年齢によってはより短い期間での返済となる場合もあるため、注意しましょう。アパートローンの完済時の年齢は80~85歳程度までとされることが多い傾向にあります。

不動産会社・管理会社は慎重に選ぶ

アパート建築時は、信頼できる業者選びも重要です。質の高いアパートを確保するため、業者の実績や評判を事前に調査しましょう。

また、管理業務は専門的な知識が求められるため、管理会社の選定や管理方法についても慎重に検討しましょう。サブリース契約を選択する場合は、契約内容やサービスの質、家賃保証の条件などを細かく確認し、自身の経営方針に合った管理会社を選ぶことが肝心です。

アパート経営のその他のメリット

アパート経営には相続税対策以外にも、節税や資産運用面でさまざまなメリットがあります。以下ではアパート経営のその他のメリットとして、2つ解説しますので、ぜひ参考にしてください。

所得税・住民税の節約につながる

アパート経営は、所得税や住民税の節約にもつながります。アパート経営から生じる損益を他の所得と通算することにより、個人の総所得を減少でき、節税が可能です。アパート経営からの損益を他の所得と通算して節税するためには、アパート経営に関連する費用を正確に経費として計上する必要があります。

たとえば、アパートの運営開始年や大規模修繕を行った年など、赤字になる年にはこれらの損失を他の所得から差し引けば、所得税や住民税の負担を大きく軽減できます。

安定収入を得られる

アパート経営の大きなメリットは、株式やFXのように価値が急激に変動するリスクが少なく、長期的に安定した収入を得られる点にあります。さらに定年退職した後も、アパート経営による収入が継続するため、安定した老後の生活資金の確保にも役立ちます。

まとめ

アパート経営で相続税対策ができる理由として、現金よりも相続税評価額が低くなる・小規模宅地等の特例が適用される・債務控除が適用されるといったことが挙げられます。

一方で、賃貸経営は簡単ではない・不動産価格が値下がりする・売却に時間がかかる、といったリスクもあるので、注意しましょう。特に、長期間空き家になると、収入が入ってこないため、経営が赤字になりやすいです。

相続税対策としてアパート経営をする際は、相談できるパートナーを見つけることが大切です。パートナーは専門知識を持った不動産会社、税理士、その他専門家等の信頼できる相手を選びましょう。良いパートナーを見つけ、自らも経営している意識を持って取り組むことが重要です。

この記事の監修者

白坂 大介

保有資格:2級ファイナンシャル・プランニング技能士 | 宅地建物取引士 | 住宅ローンアドバイザー | 証券外務員1種

経歴

大阪市東淀川区 出身

上宮高等学校 卒業

京都産業大学 経営学部 卒業

- 2004年

- ハウスメーカーへ入社

- 2008年

- ファイナンシャルプランナー取得

- 2009年

- 総合保険代理店へ入社

- 2010年

- FP Office Shirasaka 開業

- 2013年

- ジョインコントラスト株式会社 設立