融資とは?不動産投資を始める際の手続き、流れ、ローン相談先の探し方、市況を解説します

土地に建物を建てて賃貸住宅にしようと思っている方の多くが関わるのが融資です。

しかし、融資は限りある場面でしか接することのない制度であるため一般に広く知られていません。

本記事では、融資先の金融機関の探し方、融資の申請から下りるまでの流れ、最近の融資傾向について解説します。

不動産投資で実務を行う担当者の生の情報が知りたい方、ぜひご覧ください。

融資を受けるメリット

融資とは、金融機関からお金を借りることです。

借金というイメージが先行し尻込みする方もいらっしゃいますが実際は、正しく事業を運営していければ問題なく返済できるものです。

融資を受けることには下記のようなメリットがあります。

・まとまった資金を得ることができる

・受け取った資金を使うことで、事業の成長スピードを速めることができる

・自己の資金だけでは始められない規模の事業に手がとどく

融資先の金融機関(銀行)の探し方

不動産融資では、金融機関が相談を受ける相手を選び、お金を貸すかどうか審査をし、承認を経て初めて資金を得ることができます。

同じ条件でも、融資が下りるかどうかは景気に左右されます。

融資を受けるには、金融機関を探すことが第一歩です。

では、どうやって融資先の金融機関を探すのでしょうか。

【一般的な融資先の探し方】

- 取引が既にあるところへ相談する

- 給与の振込先の金融機関へ相談する・知り合いのつながりで金融機関を紹介してもらう

- 金融機関に電話して相談したいと交渉する

金融機関も融資をおろせる人と効率よく面談したいはずなので、取引のない場所との相談は狭き門になります。

例えば当社のような不動産会社へ、融資先の銀行を探している方がいらっしゃった場合は付き合いのある金融機関をご紹介という形になります。

(当社の場合)青梅信用金庫、きらぼし銀行、東京みらい農業協同組合、埼玉縣信用金庫、足利銀行、オリックス銀行、りそな銀行(2022年時点)お客様と銀行を直接つなぎます

金融機関によって融資対象に制限がある場合があるためマッチするところをご紹介という形です。

例えば、信用金庫は融資を受ける本人が居住している場所や物件所在地が営業エリアである場合を融資の対象としています。

融資ご紹介料や手数料を取って融資の仲介を行う会社も中にはあります。

どの金融機関のどの融資が向いているか分からない場合は

【どうしているか】

・本を読んで情報を集める

・不動産投資のグループに入って情報を集める

・不動産投資に明るい知り合いを頼る

・口コミを探す

融資を受けるには情報が大事です。

なぜかというと、同じ金融機関でも、支店によって融資の姿勢が違ったり、融資をどの事業に流すかが違っているからです。

それだけではなく、その時々の支店長の方針によっても融資難易度が変わります。

不動産投資に通じたベテランがいれば融資のスピードが速くなったり、融資が下りたりと担当者によってもばらつきがあります。

まさに情報命。担当者の異動もあるのでその時々の金融機関の動向を知っている人が有利になります。

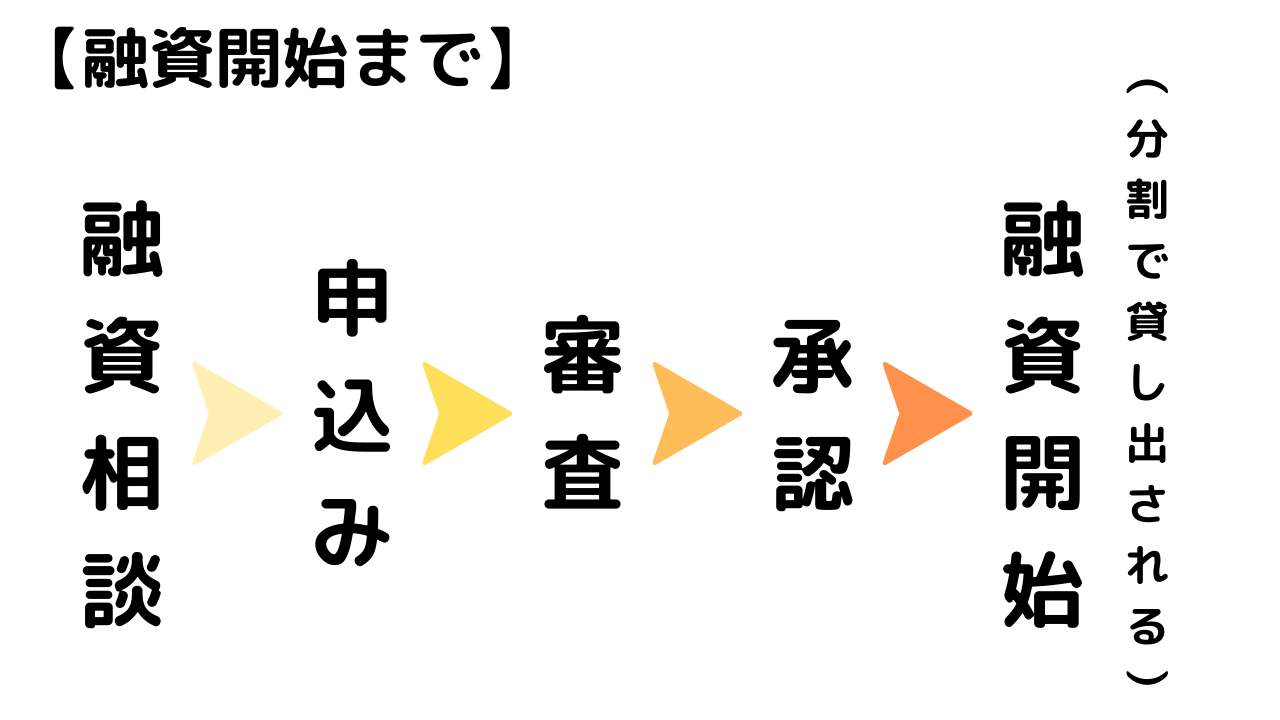

融資が下りるまでの流れ、見られるポイント

融資を受けた後、決まった期日から返済が始まります。

返済期間がくるまでに空室が埋まり、賃料収入が始まっていることが理想的です。

申し込み時には審査のために資料を提出します。

【審査の時に必要になる情報】

・物件資料

・確定申告書

・担保になるものはないか

・ローン、車、学資、借り入れの状況、クレカ等資産に関することすべて

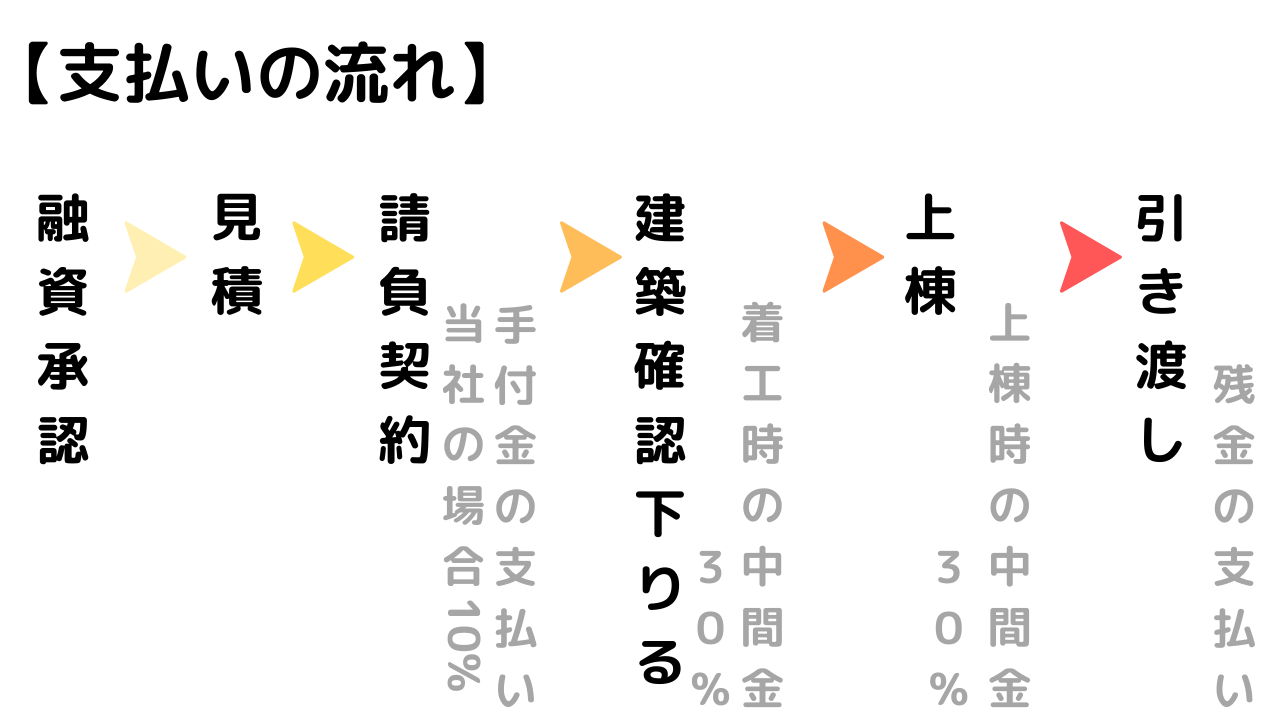

土地をお持ちの場合、以下の図のように建築会社とのやり取りを行います。

上の図のように、代金は建築の段階ごとに何回かに分けて分割で支払いが必要となるため金融機関からの融資も何度かに分けて行われています。

今の不動産投資の融資は厳しい?

現在の不動産投資業界では、不動産担保か自己資金を入れる、自己資金で約10%程準備されるパターンをよく聞きます。

全く何も資産がなくフルローンで組める方はゼロと言っても良いほどです。

※土地をもっていらっしゃる方はフルローンの方もいます。

何をもって融資が引き締まるのかというと、事件や事故の後が顕著です。

リーマンショック以降、融資も厳しくなりました。

サラリーマン大家さんが流行ったときは融資がおりやすく多くのサラリーマン大家さんに恩恵をもたらしました。

しかし、カボチャの馬車事件、tateruの不正など事件が起きると融資が引き締まる印象です。

自己資金3~4割はもとから必要なため、現在の融資状況は、土地持ちの方にとっては正常になったといえます。

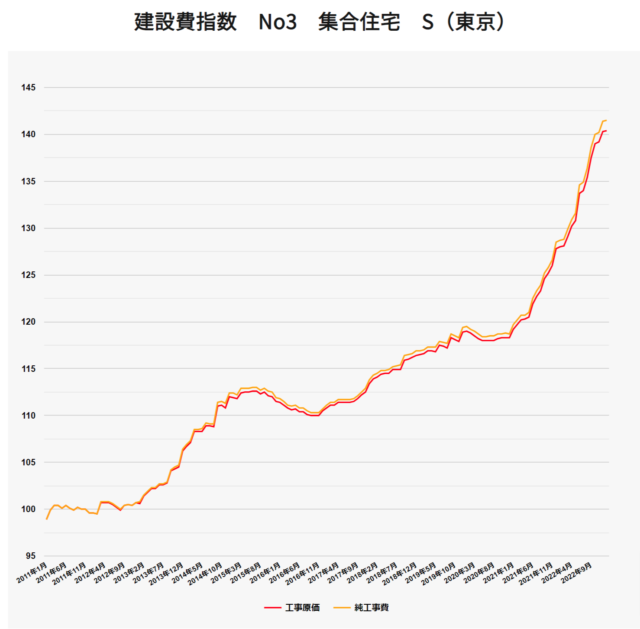

気になるのが融資と建物価格の傾向が逆行していることです。

これまでは融資が厳しくなると建物が安くなるという状態でしたが今は融資が厳しくなっているのに対し建物が安くなりません。

住宅の原料となる木や鉄の調達が難しくなったことで建築費が上がっているということも背景にあるのでしょう。

まとめ

融資を引くには、融資が下りる金融機関を探し申し込みを行います。

心当たりの金融機関がなければ知り合いや不動産会社に頼るのも一つの方法です。

融資の動向は、担当者によってというところもありますが景気指標など経済の知識も参考にできます。

当社では、融資先をどうしたらいいのか、どのような手順で進むのか分からないという方でも一つ一つご説明し安心して事業を開始できるようご案内しています。

また、審査に必要な財務情報を知られたくないという事情を考慮しご紹介という形で代金をいただいくことはしておりません。

管理会社、建築会社である私たちと二人三脚で賃貸住宅を建てませんか。